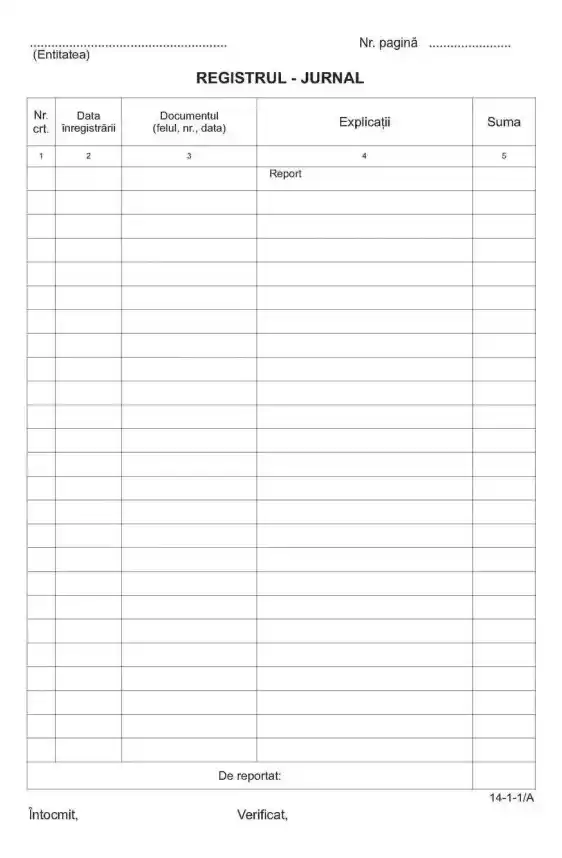

Registru jurnal

Registrul jurnal este registrul contabil obligatoriu în care se înregistrează cronologic toate operațiunile economice și financiare ale firmei, în ordinea producerii lor, pe baza formularelor justificative. Registru cu 100 file, în format A4, cusut și sigilat.

22 RON / carnet

Comandă acumRegistrul jurnal este registrul contabil de bază în care se înregistrează, în ordine cronologică, toate operațiunile economice și financiare ale firmei. Fiecare înregistrare conține data, formularul justificativ, conturile debitoare și creditoare și suma.

Se completează zilnic sau periodic (dar cel puțin lunar) de contabil, pe baza formularelor primare: facturi, chitanțe, NIR-uri, extrase bancare, etc. Registru cu 100 file, tipărit pe hârtie simplă, cusut și sigilat.

Disponibil standard (cu antet generic) sau personalizat cu datele firmei tale: denumire, CUI, sediu social și an fiscal. Registrul se numerotează și se șnuruiește la nivelul firmei — parafarea la ANAF nu mai este necesară (cerința a fost eliminată); varianta personalizată include coloana de plan de conturi adaptată activității firmei.

Personalizează cu datele firmei tale

Adaugă logo-ul, CUI-ul, adresa și contul IBAN direct pe formular. Arată profesionist și economisești timp la fiecare completare.

Află mai mult despre personalizare →Întrebări frecvente despre registru jurnal

Toate entitățile care conduc contabilitate în partidă dublă, conform Legii contabilității nr. 82/1991. Persoanele fizice cu partidă simplă țin în schimb registrul jurnal de încasări și plăți, iar cele care au optat pentru partidă dublă țin registrul-jurnal și registrul-inventar, fără a întocmi situații financiare anuale (OMFP 170/2015 art. 5).

Nu. Registrul se numerotează și se șnuruiește la nivelul entității — cerința de parafare la organul fiscal a fost eliminată. Se prezintă organelor de control la solicitare.

Nerespectarea reglementărilor privind utilizarea și ținerea registrelor de contabilitate se sancționează cu amendă de la 2.000 la 20.000 lei (Legea 82/1991, art. 41 pct. 2 lit. b) și art. 42 alin. (1) lit. c), cuantum majorat prin OUG 115/2023). Aceeași bandă se aplică și pentru nerespectarea arhivării.

5 ani, calculați de la 1 iulie a anului următor încheierii exercițiului financiar (art. 25 din Legea contabilității nr. 82/1991, modificat prin Legea nr. 36/2023).

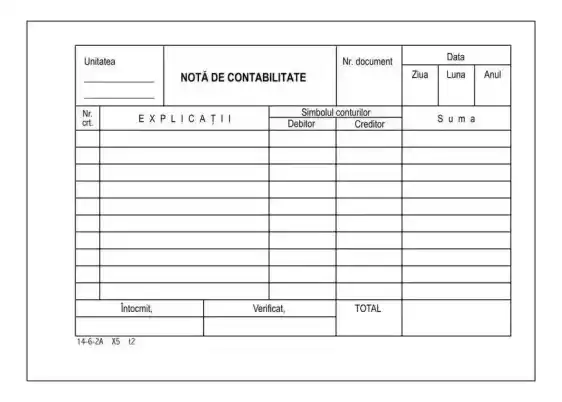

Alte formulare tipizate comandate frecvent împreună

Din ghidul nostru:

Registre contabile obligatorii

Lista registrelor obligatorii conform legii contabilității: registrul-jurnal, registrul-inventar, cartea mare. Reguli de numerotare și arhivare.

Citește ghidul complet →